Kami rasa anda pasti setuju apabila kami katakan:

“Nak bina rumah atas tanah sendiri ni banyak sangat nak difikirkanlah!”

Kami faham..

Tekanan perasaan atau stress kerap datang khususnya apabila memikirkan risiko yang akan dihadapi apabila ingin memulakan projek seperti ini.

Projek terbengkalai, kontraktor lari, duit habis ditelan dengan perubahan last minute pada rekaan bangunan, design rumah kena reject oleh pihak berkuasa dan pelbagai lagi masalah lain yang bakal dihadapi JIKA anda tidak merancang urusan pembinaan rumah dengan betul.

Di dalam artikel ini, kita akan huraikan langkah-langkah lengkap bagaimana anda boleh uruskan pembinaan rumah anda secara efektif dan efisien.

Bagi memastikan setiap proses pembinaan itu dijalankan mengikut Standard Operating Procedure (SOP) yang betul.

Bukan itu sahaja, di dalam artikel ini juga kami akan gariskan panduan bagaimana anda boleh lindungi diri anda dari MUSLIHAT JAHAT kontraktor yang bertanggungjawab.

Untuk pengetahuan anda, setiap langkah di bawah kami peroleh dari pelbagai sumber termasuk tetapi tidak terhad kepada pengalaman kami, kertas-kertas kerja kerajaan, penulisan-penulisan artikel kontraktor berpengalaman, panduan dari Jabatan Kerja Raya dan buku-buku ilmiah yang berkaitan dengan pembinaan rumah di atas tanah sendiri.

1. Sediakan Bajet

Apabila kita bercakap tentang bina rumah atas tanah sendiri, pasti akan terlintas dalam fikiran anda:

“Berapakah kos sebenar untuk membina sebuah rumah?”

Berdasarkan kajian kami:

Tidak kira rumah jenis apa sekalipun, kos pembinaan rumah adalah beranggaran sekitar RM100,000 – RM500,000 untuk rumah yang bersaiz 1000 – 2000 kaki persegi. Walaubagaimanapun, harga ini mungkin berubah bergantung kepada lokasi binaan anda kerana ia berkait rapat dengan harga buruh dan bahan mentah di kawasan tersebut.

Harga bina rumah atas tanah sendiri adalah sedikit berbeza berbanding membeli terus daripada pemaju. Oleh itu, anda perlu asingkan bajet untuk pembinaan dan bajet untuk menghias rumah tersebut.

Eh, kenapa kena ada 2 bajet yang berasingan?

Kerana kontraktor binaan adalah berbeza dengan kontraktor hiasan dalaman (interior designer).

Harga bina rumah yang kami sebutkan di atas adalah hanya kos untuk pembinaan sahaja.

Untuk mengelakkan anda kekurangan bajet di masa hadapan, pastikan anda memasukkan kedua-dua bajet ini ke dalam jumlah bajet keseluruhan rumah anda.

Sebagai contoh:

Sekiranya anda berhasrat untuk melabur RM200,000 bagi pembinaan rumah anda, maka anda perlu meletakkan bajet pembinaan sebanyak 75% (RM150,000) dan bajet hiasan dalaman sebanyak 25% (RM50,000).

Kenapa kami pecahkan kepada ratio 3:1 ?

Lebihan bajet pembinaan memastikan binaan rumah anda terjamin dari segi kualiti dan keselamatan dan juga memberi ruang untuk sebarang isu yang timbul sepanjang proses pembinaan berlaku.

Bercakap tentang kualiti, faktor yang paling penting dalam menentukan kualiti binaan adalah jenis bahan dan skill pekerja yang digunakan. Dan kedua-dua ini melibatkan kos yang lebih tinggi jika ingin menggunakan kualiti yang lebih baik.

Bagaimanapun, jika anda tidak mempunyai bajet yang cukup untuk mendapatkan kualiti binaan yang baik, kami nasihatkan anda untuk menambah bajet tersebut melalui skim-skim yang ditawarkan oleh pihak kerajaan.

Salah satu skim yang anda boleh pertimbangkan adalah: Skim Pinjaman Perumahan (SPP) .Kita akan bincang lagi tentang bantuan kewangan yang anda boleh peroleh seperti ini pada #Langkah 6.

Kiraan bajet boleh dibuat menggunakan kaedah di bawah:

Cara Membuat Bajet:

- Semak saiz tanah (Contoh: 2000 kaki persegi) berdasarkan geran tanah anda.

- Tentukan saiz rumah (kebiasaannya 80% dari saiz tanah – Contoh: 1600 kaki persegi).

- Lakarkan rekaan rumah yang anda ingin bina di atas tanah anda. Contohnya, 1600 kaki persegi boleh beri anda rekaan 3 bilik dan 2 tandas.

- Untuk mendapatkan inspirasi pada lakaran anda, anda boleh gunakan enjin pencari seperti Google untuk mencari rumah-rumah yang memiliki 3 bilik dan 2 tandas.

- Setelah anda memperoleh idea dan lakaran tersebut, kini anda boleh cari berapa harga untuk bina rumah di atas tanah sendiri anda.

- Untuk rumah standard dan bertempat di sekitar Selangor, harga yang anda boleh anggarkan adalah RM200 – RM320 setiap kaki persegi. Maka, jika anda ingin membina rumah yang bersaiz 1000 kaki persegi, maka bajet anda adalah RM200,000 – RM320,000.

Kenapa ada jarak anggaran harga?

Harga kaki persegi yang kami sebut di atas adalah anggaran untuk pembinaan struktur asas rumah tersebut. Contoh minimum yang kami gunakan, RM200 kaki persegi, memberikan anda sebiji rumah yang lengkap segalanya TANPA aksesori atau hiasan yang ‘gah’ untuk anda.

Saranan kami adalah untuk melabur lebih sedikit untuk bahagian pembinaan kerana setelah ianya siap, tiada lagi ruang untuk anda berpatah balik.

2. Semak Status Tanah

Sebelum membina rumah di atas sesebuah tanah, pastikan anda mengetahui apakah status tanah tersebut.

Terdapat 3 jenis tanah yang ada dalam pasaran:

- Tanah Bangunan – Tanah yang sesuai dibangunkan kediaman

- Tanah Pertanian – Tanah yang hanya boleh digunakan untuk tujuan pertanian sahaja

- Tanah Komersial – Tanah untuk tujuan Komersial

Manakala, terdapat 2 jenis geran yang berbeza apabila membuat pembelian tanah:

- Geran Individu – Hak milik perseorangan

- Geran Kongsi – Berkongsi Tanah lebih dari satu nama

Jika digabungkan antara kedua-dua faktor pemilihan tanah ini, Tanah Bangunan dengan Geran Individu adalah pilihan yang terbaik untuk membina rumah di atas tanah anda sendiri. Pinjaman yang ingin dibuat melalui Bank/LPPSA juga akan lebih dimudahkan.

Selain itu, anda juga perlu semak status pegangan hak milik pada tanah tersebut. Di sini, terdapat dua jenis pegangan:

- Freehold (Pegangan Bebas) – Tanah yang sepenuhnya dipegang oleh pemilik

- Leasehold (Pajakan) – Pemulangan tanah ke kerajaan selepas tempoh tertentu

Sekiranya anda mempunyai bajet lebih, kami sarankan anda untuk mengambil tanah yang berstatus Freehold. Kerana dengan status Freehold, harga tanah tersebut akan berpotensi untuk naik pada masa akan datang.

Beberapa faktor lain yang perlu anda pertimbangkan sebelum membuat pembelian tanah:

- Tanah berada di dalam zon perumahan (bukan zon industri)

- Infrastruktur (jalan besar, perpaipan, elektrik, dll) di sekitar tanah tersebut adalah lengkap.

- Tanah yang rata (bukan lereng bukit)

- Tanah berbentuk segi empat.

Apa yang diperlukan untuk urusan pembelian tanah?

Setelah anda membuat semakan tentang status dan jenis tanah, kini anda boleh memulakan proses pembelian tanah dengan menyediakan dokumen berikut:

- Geran Tanah

- Kad Pengenalan (Pembeli dan Pemilik)

- Borang 14A (Klik Di Sini Untuk Download)

- Sijil Kelahiran Asal (Untuk Tanah Rezab Melayu)

Pinjaman melalui bank boleh dibuat selepas anda memperoleh persetujuan bersama dengan pemilik asal tanah untuk pindah milik tanah tersebut ke anda.

Berdasarkan Kementerian Tenaga dan Sumber Asli:

Pindahmilik adalah satu proses untuk menukar nama pemilik berdaftar di dalam suratan hakmilik. Proses pindahmilik boleh terus dilakukan bagi hakmilik yang tiada sekatan kepentingan atau batasan (kaveat), tetapi bagi hakmilik yang mempunyai sekatan kepentingan atau batasan, kebenaran daripada pihak berkenaan perlu diperolehi terlebih dahulu.

Untuk menguruskan proses pemindahan hak milik, anda perlu ke Pejabat Pendaftar atau Pejabat Tanah di daerah anda.

Setelah anda mendapat penilaian dari pejabat tanah, anda perlu bawa ke semua dokumen itu ke LHDN untuk proses taksiran duti setem.

Sebelum ke LHDN, anda perlu mengisi Borang PDS 15 (Klik Untuk Download) dan bawa semua dokumen di atas ke sana.

Langkah akhir adalah membawa setiap dokumen yang kita dah bincangkan di atas ke Pejabat Tanah untuk menyempurnakan penukaran nama tanah tersebut.

3. Lantik Arkitek

Setelah anda memperoleh geran tanah di atas nama anda, kini anda boleh merancang rekaan rumah berdasarkan saiz tanah yang anda miliki.

Di dalam proses rancangan rekaan rumah ini, Arkitek adalah pihak yang bertanggungjawab dalam menghasilkan pelan dan rekaan rumah berdasarkan cita rasa anda.

Sekiranya anda telah menghasilkan lakaran sendiri (seperti yang telah disebut pada #Langkah 1 tadi), maka anda boleh minta pihak Arkitek untuk melukis pelan yang lengkap dengan dimensi dan kiraan.

Pelan tersebut kebiasaannya disediakan oleh pihak arkitek (sekiranya anda tiada bajet, anda boleh menggunakan pelan yang anda peroleh dari Internet – tetapi wajib untuk mengikut spesifikasi yang telah ditetapkan oleh Pihak Berkuasa Tempatan [PBT]) dan pihak arkitek akan menguruskannya dengan PBT sehingga mendapat kelulusan.

Pentingnya mempunyai arkitek adalah anda tidak perlu bersusah payah ulang-alik ke pejabat PBT untuk memastikan pelan rumah tersebut mendapat kelulusan.

Arkitek juga mempunyai senarai nama kontraktor yang biasa bekerja dengan mereka dan ia memudahkan anda lagi untuk mendapatkan kontraktor yang boleh dipercayai.

Walaubagaimanapun, tidak semua arkitek menyediakan servis lengkap untuk bina rumah atas tanah sendiri seperti melantik kontraktor, memantau hasil kerja, pemilihan bahan atau menguruskan hal-hal berkaitan dengan pembinaan itu sendiri. Anda perlu membuat penelitian terlebih dahulu tentang servis yang pihak arkitek sediakan.

Sekiranya mereka tidak menguruskan pembinaan untuk anda, maka pemilihan kontraktor yang sesuai perlu dibuat bagi merealisasikan pelan yang telah dihasilkan oleh pihak arkitek.

4. Pemilihan Kontraktor Menentukan Kualiti Binaan Rumah Anda

Kontraktor adalah pihak yang bertanggungjawab untuk kerja-kerja pembinaan rumah anda. Sebelum membuat pemilihan, anda perlu membuat tapisan dan penyelidikan bagi memastikan kontraktor tersebut mampu melaksanakan tugas mereka seperti apa yang anda inginkan.

Antara kriteria penting untuk pemilihan kontraktor bina rumah atas tanah sendiri adalah:

- Didaftarkan melalui CIDB – Kontraktor Berdaftar CIDB

- Mempunyai Pejabat

- Jarak Pejabat dan Tempat Projek Di Dalam Satu Negeri Yang Sama

- Mempunyai Pekerja

- Mempunyai Peralatan Pembinaan (Sendiri atau Sewaan)

- Mempunyai Pengalaman dalam Binaan Rumah

- Memiliki Profil Laman Media Sosial yang Aktif (optional)

- Bersifat Professional Dalam Pengurusan Pembinaan

- Mempunyai latar belakang kewangan yang kukuh – Semak Status Kewangan

Di atas adalah antara langkah-langkah yang anda boleh buat sebelum berjumpa dengan mana-mana kontraktor.

Kenapa ianya penting?

Setiap kriteria yang kami senaraikan di atas adalah bagi memastikan kontraktor tersebut mempunyai komitmen dalam bisnes mereka. Tanpa komitmen dengan bisnes mereka, bagaimana mereka ingin beri komitmen dengan anda?

Selepas anda memperoleh profil mereka, anda boleh meminta sebut harga daripada mereka berdasarkan pelan dan Bill of Quantity (BQ) yang dihasilkan oleh pihak arkitek. Kontraktor akan kebiasaannya memberi harga kepada kedua-dua dokumen ini. Kami nasihatkan untuk anda ambil tiga atau lebih kontraktor untuk beri anda quotation.

Setelah anda memperoleh quotation dari pihak mereka, anda kini boleh membuat penilaian terhadap harga yang telah dihantar.

Walaubagaimanapun, profil dan dan quotation kontraktor hanyalah sebagai alat tapisan menentukan siapa yang layak dan sesuai untuk projek pembinaan anda.

Namun, ia TIDAK beri jaminan kepada anda bahawa mereka akan membina rumah anda seperti apa yang anda impikan.

5. JAMINAN SIAP – Jimat Masa, Tenaga dan Kos dengan Perjanjian Bina Rumah Atas Tanah Sendiri

Dalam dunia pembinaan ini, tidak semua kontraktor kita boleh percayai meskipun profil yang mereka ada nampak ‘gah’. Kerana industri ini juga dipenuhi dengan ‘jerung-jerung’ yang menunggu masa untuk membaham mangsanya. Scammer ini menjalankan modus operandi mereka dengan kelihatan baik di hadapan tetapi sebenarnya mereka memiliki niat yang tidak baik terhadap anda.

Cara yang paling efektif untuk lindungi diri anda daripada sebarang kemungkinan untuk berlaku situasi seperti ini adalah melalui ikatan Perjanjian atau Kontrak Bina Rumah dengan kontraktor pilihan tersebut.

Perjanjian dalam pembinaan adalah sebuah perjanjian yang mempunyai Pemilik Rumah, Kontraktor, Harga dan Skop Kerja yang ditentukan sebelum bermulanya proses pembinaan rumah.

Ia menyenaraikan beberapa terma yang kritikal bagi melindungi hak kedua belah pihak.

Apabila kita bercakap tentang projek yang mencecah ratusan ribu ringgit, Perjanjian Bina Rumah adalah sangat-sangat penting untuk tuan rumah miliki.

Ia bukan sahaja mengelakkan diri anda daripada ditipu oleh kontraktor, ia juga memastikan kontraktor membuat setiap kerja yang disuruh dalam masa dan kos yang telah ditetapkan.

Walaubagaimanapun, tidak semua kontraktor akan bersetuju dengan terma yang anda tetapkan. Ia menjadi tanggungjawab anda untuk terangkan apakah yang dimaksudkan pada terma-terma yang ditulis di dalam perjanjian. Meskipun perjanjian tersebut memberati pihak anda, tetapi jika anda memberi hujah yang baik, maka setiap terma yang tertulis akan dianggap adil oleh pihak kontraktor.

Maka di sini SANGAT PENTING untuk anda miliki perjanjian dalam membina rumah atas tanah sendiri yang MUDAH UNTUK DIFAHAMI dan bukan semata-mata untuk hanya memiliki perjanjian sahaja.

Kefahaman tentang kontrak yang ditandatangani khususnya bagi pihak kontraktor akan memastikan mereka sentiasa patuh pada kontrak dan akan selesaikan kerja-kerja pembinaan anda sebaik dan secepat yang mungkin.

Anda pula sebagai tuan rumah atau pemilik projek perlu sentiasa memantau kerja-kerja pembinaan supaya ia mengikut setiap syarat yang telah ditetapkan di dalam kontrak. Apabila anda faham, anda akan lebih mudah untuk bertegas dengan kontraktor dan menegur mereka apabila mereka melanggar mana-mana syarat yang telah ditetapkan.

Kami di Paveloft membantu pemilik rumah untuk lebih rasa selamat dan yakin dalam melantik kontraktor melalui Surat Perjanjian Bina Rumah yang ditulis di dalam bahasa Melayu, mengikut spesifikasi Jabatan Kerja Raya (JKR) dan paling penting, ianya sangat mudah untuk difahami.

Dapatkan sekarang di:

6. Dapatkan Modal Pembinaan – Pinjaman Bank/LPPSA

Setelah anda mempunyai pelan yang diluluskan PBT dan Surat Perjanjian Bina Rumah, anda kini boleh survey bank atau membuat permohonan melalui LPPSA yang boleh meminjamkan anda duit untuk bina rumah di atas tanah anda.

Pinjaman melalui Bank

Loan daripada bank adalah salah satu cara untuk anda finance pembinaan rumah idaman anda.

Di dalam pinjaman bank, terdapat dua jenis pinjaman yang anda boleh buat iaitu:

- Pinjaman Tanah

- Pinjaman Pembinaan Rumah

Pinjaman Tanah digunakan untuk membiayai kos pengambilan tanah yang anda pilih untuk rumah anda. Manakala Pinjaman Pembinaan Rumah pula adalah bagi memastikan anda mempunyai wang untuk membayar bahan, pekerja, dan permit untuk projek pembinaan.

Bergantung pada jenis bank, setiap bank menawarkan pelbagai servis dan pakej pinjaman yang menarik. Tetapi kebiasaannya, pemilihan bank adalah berdasarkan kadar faedah yang mereka tawarkan yang mana lagi rendah faedah lagi rendah pembayaran semula pinjaman anda.

Pinjaman yang boleh dibuat adalah sebanyak 90% daripada harga pinjaman yang ingin dibuat. Contohnya, sekiranya anda ingin membina rumah yang berharga RM500,000, maka anda perlu mengeluarkan 10% sebagai duit pendahuluan atau downpayment daripada poket anda sendiri.

Pembayaran Downpayment

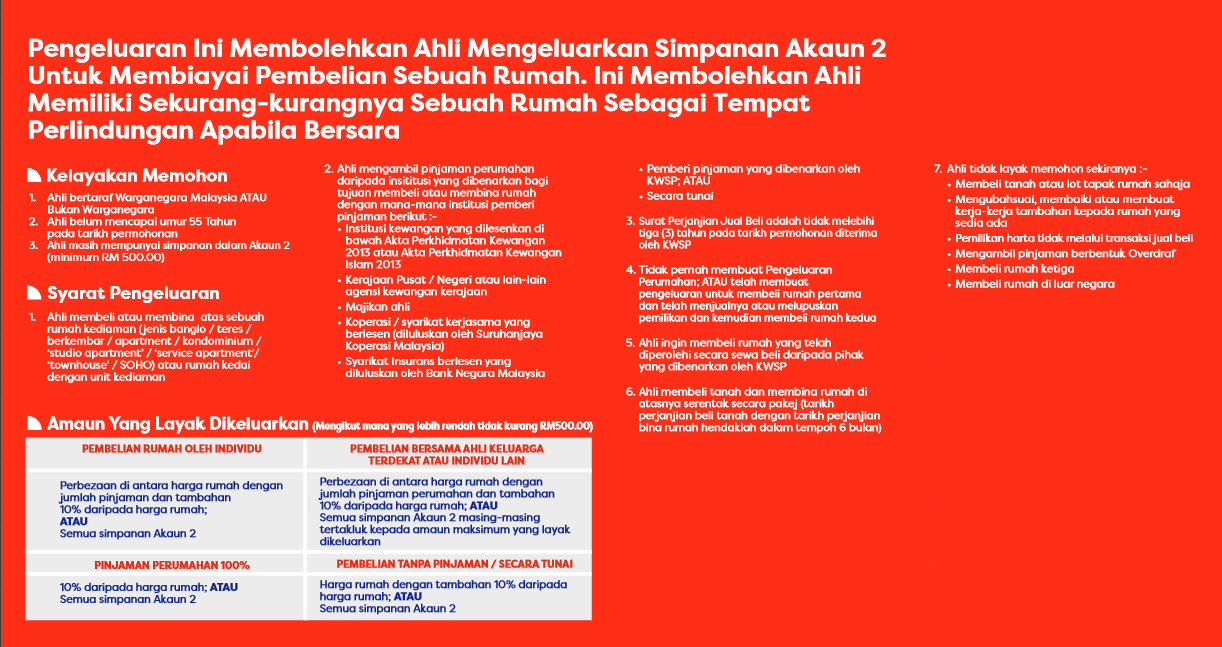

Walaubagaimanapun, sekiranya anda sudah bekerja bertahun lamanya, duit di dalam KWSP boleh anda gunakan untuk pembayaran downpayment tersebut. Berikut adalah syarat-syarat yang ditetapkan oleh KWSP:

‘’Perbezaan di antara harga rumah dengan jumlah pinjaman dan tambahan 10% daripada harga rumah’’ – Bermaksud sekiranya harga rumah adalah RM500,000 dan jumlah pinjaman adalah RM450,000 (90%), maka perbezaan tersebut (10%) dan tambahan RM50,000 (10%) boleh dibayar melalui KWSP. Atau sekiranya duit anda tidak capai jumlah 10% + 10% tersebut, maka anda boleh keluarkan ke semua duit dalam Akuan 2 anda.

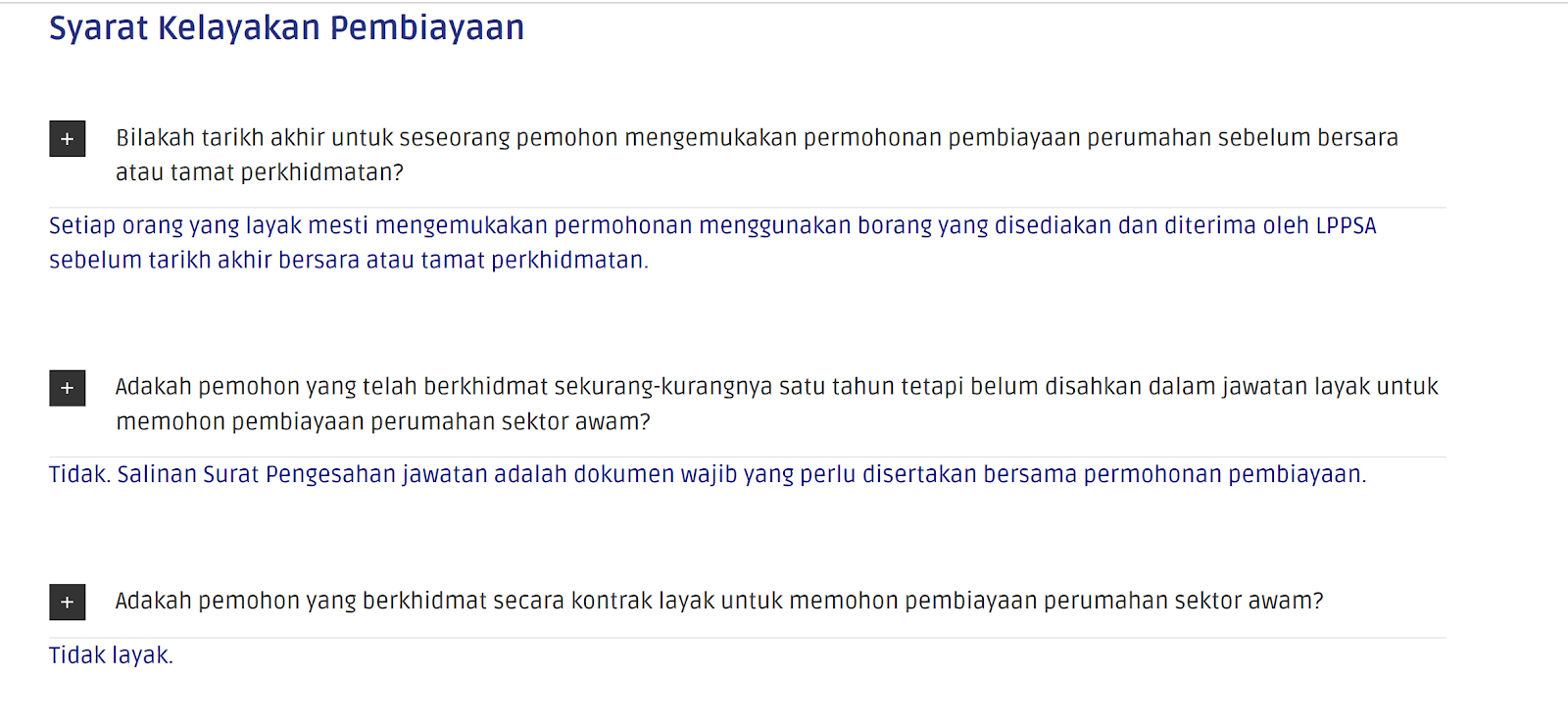

Pinjaman Melalui LPPSA

Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) adalah badan kerajaan yang menguruskan pinjaman atau pembiayaan perumahan untuk pekerja sektor awam. Jadi, bagi anda yang berada dalam sektor awam, pinjaman dari LPPSA adalah pinjaman yang anda boleh manfaatkan untuk membiayai projek pembinaan rumah di atas tanah anda.

Pakej pinjaman yang LPPSA sediakan adalah berbeza mengikut jumlah gaji yang anda miliki.

Berdasarkan laman web LPPSA:

Langkah 1. Gaji pokok dicampur semua elaun tetap

RM4,445.42 + (RM400 + RM400 + RM300)

= RM4,445.42 + RM1,100

= RM5,545.42 (Pendapatan Kasar)

Langkah 2. Tolak potongan wajib dengan pendapatan kasar.

RM5,545.42 – RM244.60

= RM5,300.82 (Pendapatan Bersih)

Langkah 3. Pendapatan bersih adalah RM5,300.82. Menurut jadual LPPSA,

kelayakan maksimum adalah RM600,000.

| No | Gaji Kasar (RM) | Kelayakan Maksimum (RM) |

| 3 | 5,700 & Ke Atas | 680,000 |

| 4 | 5,500 & Ke Atas | 650,000 |

| 5 | 5,000 & Ke Atas | 600,000 |

Jadual Penuh:

Berikut adalah kelayakan yang LPPSA benarkan untuk pinjaman ini:

Jika anda mengira kelayakan pinjaman LPPSA anda, sila layari laman web rasmi mereka di : Kalkulator LPPSA

Jika anda ingin memohon untuk pinjaman LPPSA, anda boleh mendaftarkan diri anda di:

Pinjaman melalui Skim Pinjaman Perumahan (SPP)

SPP adalah salah satu usaha Kerajaan Malaysia untuk membantu golongan berpendapatan rendah untuk membiayai kos pembinaan rumah yang dibina atas tanah sendiri.

Syarat Kelayakan untuk memohon SPP adalah:-

1. Syarat Kelayakan Permohonan

- Pemohon dan pasangan adalah warganegara Malaysia

- Berumur 21 hingga 70 tahun

- Bekerja dan mempunyai pendapatan

- Bukan kakitangan Kerajaan atau pesara (termasuk pasangan)

- Pemohon dan pasangan belum mempunyai rumah

- Jumlah pendapatan kasar isi rumah di antara RM1,000.00 hingga RM3,000.00 sebulan

- Memiliki tanah sendiri atau tanah milik ahli keluarga terdekat

2. Syarat Pinjaman

- Had Pinjaman Maksimum RM60,000.00 (tidak termasuk perlindungan insuran)

- Tempoh maksimum bayaran balik pinjaman 35 tahun atau sehingga umur 70 tahun.

- Caj perkhidmatan 2% ke atas pinjaman.

- Perlu mengambil perlindungan insuran yang disediakan oleh Panel Insuran, Jabatan Perumahan Negara ke atas rumah yang dibina

3. Syarat Pembinaan Rumah

- Rumah kos rendah – keluasan lantai 700 – 1,000 kaki persegi, sekurang-kurangnya 3 bilik tidur dan 2 bilik air, ruang tamu dan dapur.

- Diberi pilihan untuk menggunakan pelan-pelan yang disediakan oleh Jabatan Perumahan Negara (JPN) SAHAJA.

- Pemohon TIDAK boleh menggunakan pelan sendiri

- Mendapatkan kelulusan Pelan Bangunan oleh Pihak Berkuasa Tempatan (PBT) jika diperlukan

- Perlantikan kontraktor diuruskan oleh peminjam dan kontraktor tersebut:-

- Kontraktor tempatan mengikut kawasan DUN;

- Mempunyai Pendaftaran Syarikat atau Perakuan Pendaftaran CIDB yang masih sah;

- Memiliki punca kewangan yang mencukupi dengan had minima kewangan adalah RM5,000

- Memiliki pengkhususan kerja berkaitan bidang pembinaan

7. Penilaian Pinjaman

Setelah anda mempunyai pelan rumah yang lengkap, surat perjanjian yang telah ditandatangani bersama kontraktor, dan permohonan telah dibuat sama ada melalui Bank atau LPPSA, maka langkah seterusnya adalah untuk mereka menilai dokumen-dokumen sokongan anda.

Mereka akan lantik agensi atau individu yang bertanggungjawab dalam melakukan penilaian terhadap sesebuah projek hartanah sama ada kadar pinjaman tersebut adalah munasabah untuk diberikan.

Mereka akan kira pelbagai faktor seperti lokasi, jenis tanah, kejiranan, rekaan dalaman, bahan yang digunakan, bentuk dan saiz rumah. Ini bagi memastikan nilai pinjaman adalah selaras dengan ciri-ciri pembinaan rumah anda.

8. Pembinaan Bermula – Detik Yang Mendebarkan

Setelah anda berjaya mendapat pinjaman, kontraktor pilihan anda kini boleh memulakan kerja mereka.

Tahap ini tugas anda sebagai pemilik projek adalah kritikal untuk memantau hasil kerja mereka supaya ianya mengikut perjanjian yang telah dipersetujui. Pemantauan boleh dibuat melalui WhatsApp dengan mereka berkongsi gambar-gambar progress ataupun anda sendiri turun padang untuk memantaunya.

Anda juga boleh melantik pengurus projek untuk membuat kerja-kerja pemantauan supaya mereka melaksanakan kerja-kerja pembinaan berdasarkan spesifikasi yang ditetapkan.

Kaedah Pembayaran

Pembayaran secara bersijil (Interim Payment Certificate) pada kontraktor boleh dibuat berdasarkan progress kerja yang mereka hasilkan.

Sebagai contoh, sekiranya progress pembinaan rumah anda sudah mencapai 10% iaitu sudah siap bahagian lantai (base slab) maka kontraktor berhak untuk mendapatkan bayaran mereka. Namun, dalam masa yang sama, kontraktor tidak perlu berhenti sebelum mendapatkan pembayaran daripada anda kerana ia akan memperlahankan progress keseluruhan projek yang telah dipersetujui dan bagi mengelakkan mereka masuk ke dalam tempoh yang akan dikenakan Liquidated Ascertained Damage (LAD).

Artikel Berkaitan: Projek Lambat Siap? – Bagaimana Anda Boleh ‘Denda’ Kontraktor dan Mendapat ‘Untung’ Dalam Masa Yang Sama.

Sekiranya anda mengambil masa untuk mempelajari selok-belok pembinaan, anda boleh menilai hasil kerja mereka dari masa ke semasa. Termasuklah kualiti konkrit yang mereka gunakan, cara mereka memasang bata pada tembok rumah anda dan lain-lain perkara teknikal dalam pembinaan.

Pegangan Retention Sum

Bagi memastikan kualiti kerja kontraktor terjamin, sejumlah wang perlu dipegang oleh pemilik yang dikenali sebagai Retention Sum dan akan dipulangkan semula setelah projek tamat.

Retention Sum adalah peratusan daripada jumlah Sijil Pembayaran (kebiasaannya 3-5%) yang dipegang oleh pemilik projek. Ia perlu ditetapkan pada sebelum pembinaan bina rumah atas tanah sendiri dimulakan iaitu pada fasa perjanjian atau tandatangan kontrak dibuat.

Artikel Berkaitan: Susah Nak Cari Kontraktor Boleh Buat Kerja? – Guna Taktik Retention Sum.

Jumlah pegangan ini hanya akan dipulangkan semula setelah projek tamat atau tamatnya Tempoh Tanggungan Kecacatan (Defect Liability Period).

9. Tamat Projek – Certificate of Completion and Compliance

Setelah tamatnya projek bina rumah atas tanah anda, maka sebuah sijil yang dikenali sebagai Certificate of Completion and Compliance (CCC) atau Perakuan Siap dan Pematuhan perlu dikeluarkan oleh PBT.

Berdasarkan laman web Kementerian Perumahan dan Kerajaan Tempatan,

“Hanya Orang Utama Yang Mengemukakan (Principal Submitting Person, PSP) yang layak untuk mengeluarkan CCC, bukan Pihak Berkuasa Tempatan (PBT). PSP terdiri daripada Arkitek, jurutera profesional dan pelukis pelan berdaftar.” – KPKT

PBT berperanan dalam menjalankan check and balance terhadap permohonan yang dibuat.

Untuk mendapatkan CCC, anda perlu mengisi Borang F yang boleh didapati dari PBT kawasan anda seperti contoh di bawah:

Merujuk kepada Seksyen 70(20), Akta 133, PSP akan mengeluarkan CCC apabila rumah anda telah:

- Memastikan struktur bangunan yang dibina menepati pelan yang diluluskan.

- Memastikan bahawa bangunan itu selamat dan layak untuk diduduki.

- Memastikan bangunan dibina dan disiapkan dengan mematuhi kesemua syarat teknikal* yang dikenakan oleh PBT

(*Undang-Undang Kecil 2, Undang-undang Kecil Bangunan Seragam 1984 mentafsirkan syarat teknikal sebagai syarat yang berkenaan dengan isu kesihatan dan keselamatan yang berhubung dengan bangunan dan perkhidmatan perlu yang diadakan bagi bangunan itu).

Persoalan:

Perlu ke ada CCC?

Jawapan Pendek: Tidak

Jawapan Panjang:

Kami sarankan anda memiliki CCC setelah selesai pembinaan rumah anda. CCC adalah ibarat insuran pada rumah yang anda bina atas tanah anda sendiri. Ianya penting untuk memastikan rumah itu selamat untuk diduduki dan akan memudahkan anda jual rumah tersebut pada masa akan datang.

Sekiranya rumah yang anda bina terletak di kawasan terpencil yang tiada kemudahan seperti jalan raya, pembentungan atau perpaipan yang betul, maka proses untuk mendapatkan CCC agak sukar kerana kemudahan-kemudahan seperti ini adalah sebahagian daripada kriteria CCC. Atas sebab ini, CCC tidak menjadi kewajipan pada semua binaan rumah atas tanah sendiri.

Namun, sekiranya rumah anda terletak di kawasan yang membangun dan mempunyai kemudahan yang lengkap, maka kami sarankan anda untuk memohon CCC. Ini bukan sahaja untuk keselamatan anda, tetapi sebagai pelaburan di masa hadapan apabila ingin membuat penjualan rumah tersebut.

Apa jadi kalau tiada CCC? Boleh jual ke rumah tersebut?

Boleh dijual tetapi pihak bank akan nilai pada harga tanah lot itu sahaja. Sekiranya harga rumah anda melangkaui harga tanah, maka sebaiknya anda mendapatkan CCC tersebut. Jika tidak, terpulang kepada anda untuk mendapatkannya.

Kesimpulan

Maka itulah 9 tahap atau cara bina rumah di atas tanah sendiri yang secara umumnya diguna pakai oleh setiap projek di seluruh Malaysia.

Sangat penting untuk anda memahami setiap tahap yang kami sebut di atas kerana ia bukan sahaja memastikan projek anda tidak lari dari segi kos dan masa, tetapi juga memastikan kualiti rumah tersebut berada pada tahap yang memuaskan.

Sekiranya anda mempunyai sebarang persoalan pada perkara-perkara di atas, maka anda boleh tulis di ruangan komen di bawah dan kami akan berusaha sebaik mungkin untuk menjawab persoalan anda.

12 thoughts on “9 Langkah KRITIKAL Untuk Bina Rumah Atas Tanah Sendiri”

Berapa lamakah warranty yang ditetapkan untuk rumah yang dibina atas tanah sendiri oleh kontraktor.

Hi, kebiasaannya adalah 2 tahun untuk defect liability period ya.

Bolehkah dapat pinjaman bank / spp jika ingin membina rumah di lot lidi dimana nama tiada dalam geran. Cuma nama ada Di Surat ikatan amanah.

Hi cik, pihak bank sama ada bank conventional/Islamic atau Bank jenis Pertanian sekalipun memerlukan Geran Asal di atas nama Pembeli untuk didaftakan sebagai gadaian dan sekuriti bagi pihak Bank atas pinjaman yang diberikan.

Jadi dalam kes ini, cik tidak boleh dapatkan pinjaman bank tanpa ada nama cik dalam geran.

As km.bole tye.agaknye berapa kos yg saya perlu sediakan jika ingin bina rumah atas tanah sendiri menggunakan loan LPPSa .bole terangkan?

Wasalam.

Cik perlu terangkan lebih details lagi dari segi design rumah ya. Anggaran kasar boleh dibuat berdasarkan keluasan rumah by SQFT.

Namun harga akan berubah bergantung pada tingkat, lokasi, jenis rumah, fitting, dan lain2 lagi.

Salam

Saya mohon sedikit penjelasan, adakah WAJIB untuk mendapatkan CCC jika rumah yang dibina di atas tanah sendiri menggunakan modal pembinaan di bawah pinjaman kewangan Bank atau LPPSA?

terima kasih

Wasalam.

Mendapatkan CCC untuk rumah yang dibina sendiri adalah TIDAK wajib. Namun, ada baiknya untuk cik dapatkan CCC kerana ia memainkan peranan yang penting dalam memastikan rumah tersebut boleh didiami dengan selamat. Ia juga akan digunakan untuk daftar insurans rumah cik, dan akhirnya memudahkan cik untuk menjual rumah tersebut di kemudian hari.

Camne Jika bt loan lppsa, hrga rumah 360k, sedangkan loan yg dibuat 400k, 40k adalah bajet pemilik utk internal design. Perjanjian Bina umah perlu bt dengan detail Kan? Dan ketika mane kite blh mntk ngan kontraktor duit tersebut?

Blh guna Teknik retention sum?

Konsep rebate daripada sesebuah pinjaman tiada masalah untuk digunakan sebagai renovation.

Pastikan terdapat persetujuan bahawa jumlah rebate tersebut perlu diberikan setelah tamatnya projek.

Sekiranya cik ingin lakukan konsep retention sum pun boleh, maknanya boleh kenakan 10% daripada setiap claim kontraktor sehingga maksimum 40k.

Saya ada buat pinjaman bank untuk bina rumah atas tanah sendiri. Tapi kontraktor yang dilantik gagal siapkan rumah dan kini minta saya cari sendiri tukang lain bayar dulu guna duit saya tapi claim still nak kena melalui mereka. Boleh ke kalau saya nak terminate contractor asal tu dan lantik contract baru? Adakah terdapat kesan terhadap loan bank saya sedia ada (selain kemungkinan besar ada kos tambahan yang saya kena cari duit sendiri)?

Hi! Boleh tahu siapakah yang terlibat dalam agreement loan bank tersebut? Adakah kontraktor lama turut terlibat juga?